Sfidare il cambiamento

Nel corso degli ultimi 10 anni, l’industria automobilistica ha subito una serie di trasformazioni epocali, rivoluzionando radicalmente il modo in cui concepiamo, produciamo e utilizziamo le automobili. Questo decennio ha visto l’emergere di nuove tendenze e tecnologie innovative che hanno ridefinito il concetto stesso di mobilità, promuovendo veicoli più sostenibili, sicuri e connessi.

Il primo aspetto che si nota, e che se vogliamo preannuncia tutti gli altri, è quello relativo alle dimensioni: in Europa la lunghezza media dei modelli è cresciuta di quasi 20 cm in un solo decennio, ed ha portato con sé simultaneamente un equipaggiamento più ricco e una migliore qualità percepita, ma listini più alti, una diminuzione delle immatricolazioni del 23% (rispetto al 2019), e un margine operativo più ampio per i produttori.

L’automotive si colloca intensamente tra i settori che nell’ultimo decennio hanno subito gli scossoni più forti, in positivo e in negativo. Possiamo tranquillamente parlare di montagne russe, con una progressiva crescita e un picco raggiunto nel 2019, seguito da un drastico calo in occasione del 2020, prima di una debole ma incerta ripresa negli anni successivi.

Coronavirus, un punto (finora) di non ritorno

Un noto spartiacque per il settore. Quattro anni fa l’arresto totale della produzione di batterie e – soprattutto – di semiconduttori ha mestamente messo in ginocchio il comparto, disperatamente bisognoso (in particolare) dei noti micro-chip, componenti piccoli ma indispensabili per qualsiasi apparecchio elettronico dei nostri tempi.

La mancanza di offerta e la sempre più pressante domanda post-pandemica hanno rapidamente generato un’impennata generalizzata dei prezzi: di conseguenza, come conferma uno studio Assoutenti, il prezzo medio a listino dell’auto nel mercato italiano è cresciuto del +44% dal 2013 al 2023, passando da una media di 18 mila euro ad un più ingente valore di 26 mila euro.

In uno scenario nel quale le immatricolazioni in Italia rimangono lontane dai valori prossimi ai 2 milioni visti nel 2019: scese fino a 1,37 nel 2022 (il peggior dato dal 2012), con una timida ripresa sono arrivate a 1,5 mln di veicoli nel 2023.

Fonte dati: Unrae

Fonte dati: Unrae

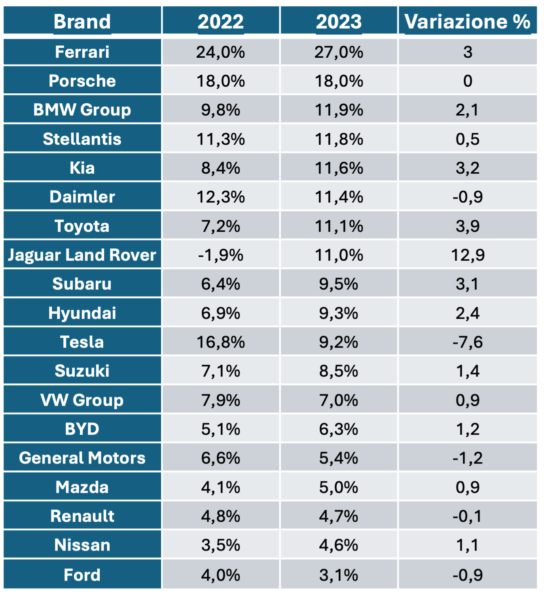

In queste condizioni, i principali costruttori hanno registrato un generalizzato crescente margine operativo, confermando come buona parte di quella fetta “extra” fosse principalmente giustificata da una minor disponibilità a concedere sconti e promozioni, con un conseguente maggiore utile generato da ogni singolo modello venduto.

Come sono variati in 2 anni i risultati finanziari dei principali brand:

Fonte: OEMs financial results

Fonte: OEMs financial results

Crescono listini e dimensioni

Come dicevamo più sopra, la mancanza di alternative ha portato i clienti a scegliere auto più grandi e costose. Rispetto al 2012, in Europa si acquistano veicoli in media più alti di 6 cm, più larghi di 5 cm e più lunghi di quasi 20 cm, con un aumento medio sulla bilancia di circa 95 kg. La ricerca della conferma di un maggior margine operativo pro-veicolo ha portato così diversi costruttori ad abbandonare i segmenti più piccoli del mercato, concentrandosi su veicoli di fascia più alta. Da qui l’esponenziale offerta di SUV per tutte le esigenze e nicchie di mercato, dai listini più elevati e dalla maggior complessità generale.

Solo a titolo di esempio Ford, che ha annunciato lo stop alla produzione delle storiche Ka, Fiesta e Focus. Marchi premium come Mercedes e BMW sono allo stesso modo intenzionati a rimuovere dalla gamma le auto più compatte come Classe A e Serie 1.

Molti costruttori generalisti hanno quindi dovuto necessariamente innalzare il proprio posizionamento, ricercando una maggior qualità generale, maggiori tecnologie e design più sofisticati, per giustificare listini più elevati e un approccio al mercato che vuole bussare alla porta dei produttori premium. In casa Renault lo sviluppo della Clio, dal 2011 ad oggi, ha portato con sé un netto cambio di paradigma: da un prezzo di partenza di 13.150 euro, si è oggi arrivati ad una soglia di accesso di 17.350 euro (+ 32%), mentre il cuore della gamma si attesta comodamente sui 21 mila euro. La Fiat Panda (l’auto di gran lunga più venduta in Italia dal 2012) ha subito un rilevante rialzo di listino di oltre il 52%, passando dai circa 10.200 euro del 2012, agli attuali 15.500 euro.

Fenomeno ibrido ed elettrico

Con l’avvento dell’elettrificazione e dei sistemi ibridi, anche la complessità tecnologica dei modelli è comprensibilmente aumentata e si è diversificata. La sempre maggior richiesta di batterie ha generato un’impennata generale dei prezzi delle materie prime negli anni compresi tra il 2018 e il 2022 con picchi anche del +400% come nel caso di palladio e litio, +200% per il nichel, e fino al +100% per l’acciaio.

Il progressivo abbassamento dei costi delle materie prime iniziato successivamente nei primi mesi del 2023 non ha però intaccato i listini delle vetture, rimasti tuttora allineati ai forti aumenti registrati in precedenza.

Spinta green?

In concomitanza a questi fattori, i governi (in particolare) europei hanno continuato a spingere nella direzione della sostenibilità e della riduzione delle emissioni su tutto il ciclo di vita delle autovetture, costringendo i marchi a rapide innovazioni e forti investimenti in ottica green.

La crescente consapevolezza dell’impatto ambientale e sociale dell’industria automobilistica ha portato le aziende a incrementare l’impegno di ridurre le emissioni di carbonio lungo l’intera catena del valore, adottando pratiche di produzione sostenibili e investendo in soluzioni di mobilità a basse emissioni.

Questa spirale ha inevitabilmente scaricato gli aumenti verso il consumatore finale, costretto così ad elevare il suo budget dedicato alla mobilità. E spingendo l’Italia ad affermare il segmento “B” come cuore del suo mercato (di dimensioni tra i 4 metri e i 4,25 metri, con oltre il 46% delle immatricolazioni complessive del 2023), e l’Europa verso il segmento C (tra i 4,25 metri e i 4,60 m).

L’Europa resta comunque tuttora il secondo mercato al mondo per le auto elettriche o ibride plug-in, con il 15% circa delle immatricolazioni complessive (2.011.209 unità), andando a pareggiare il valore delle auto diesel immatricolate nel corso del 2023. Davanti si pone solamente la Cina, con oltre 5 milioni di veicoli BEV immatricolati (su 21,7 immatricolazioni totali, 23%). Gli Stati Uniti fermano il contatore a poco più di 1 milione di vetture su circa 15,5 mln totali (6,45 %), in ogni caso notevolmente superiore al più modesto 4,2% italiano, tra i più bassi valori dell’UE, la cui media si attesta oggi al 15%. Inoltre, un recente studio di Jato Dynamics rivela come buona parte dell’aumento generale di immatricolazioni BEV sia stato principalmente assorbito da flotte aziendali e aziende (con un +51%), mentre per i privati l’aumento è stato limitato al 4% rispetto al 2022.

I “nuovi” costruttori

In questo scenario in via di evoluzione e mutamento c’è chi ha cavalcato con grande tempismo l’onda del progresso, sfruttando particolarmente una maggior disponibilità di materie prime a basso prezzo e, contestualmente, un maggior know-how legato ai veicoli elettrici.

Il caso più evidente è sicuramente quello di Tesla, che è riuscita a passare da circa 22 mila unità nel 2013 al sorprendente record del 2023, con 1,8 milioni di veicoli. Di questi, 1,2 milioni sono Model Y, la vettura che è poi diventata la più venduta al mondo, scavalcando altri modelli senza tempo come Toyota Corolla e Ford F-150. La cinese BYD ha raggiunto valori inaspettati, vendendo nel 2023 oltre 3 milioni di veicoli, di cui solamente 2,57 milioni in Cina, con un +62% rispetto al 2022 e un valore 15 volte superiore rispetto al 2019, dove ne vendette solamente 190 mila.

I costruttori cinesi nel loro complesso hanno così storicamente conquistato il mercato interno, spodestando in casa loro colossi stranieri come il Gruppo Volkswagen e Toyota.

Tale ascesa non sembra arrestarsi, e l’Europa è alla ricerca di offerte più mirate e strategiche:

- riuscire a proporre veicoli elettrici più economici, efficienti e convenienti rispetto a quelli prodotti finora?

- attaccare la fascia bassa del mercato con auto compatte ibride o a benzina, dal design attraente e dalle dotazioni ricche, ma a prezzi altamente competitivi?

Tuttavia, mentre viviamo il futuro dell’automobile con attenzione e coinvolgimento, dobbiamo far fronte a sfide concomitanti che ancora devono essere pienamente affrontate, come l’infrastruttura di ricarica delle auto elettriche e la gestione dei dati nell’ambito della sicurezza informatica.

In ogni caso, l’automobile con tutto quello che rappresenta continua a ricoprire una parte fondamentale della nostra vita quotidiana, e il suo evolversi costante ci offre l’opportunità di creare un futuro più sostenibile, sicuro e connesso, seppure con le inevitabili incertezze e difficoltà che ogni forte cambiamento porta necessariamente con sé.

Gestire il cambiamento

Alla luce della moltitudine di trasformazioni in corso, emerge nitidamente la necessità per tutti i player di mercato di adattarsi velocemente a un panorama in rapida e costante evoluzione.

In JET siamo impegnati sin dalla nostra nascita ad agire lungo l’intera catena del valore del settore automobilistico, supportando le aziende ad attraversare questi cambiamenti, identificando opportunità e mitigando i rischi, aiutando ad affrontare le sfide del futuro per guidare il settore verso un futuro di successo, sostenibile e concretamente orientato al cliente.

Analizzare e interpretare questi cambiamenti al fine di individuare le migliori strategie per poter navigare con successo in questo panorama rimane uno dei nostri obiettivi principali.

We are proud to have been invited by SDF Ibérica at the Annual Dealer Meeting of the Spanish network, designed to… Leggi di più

Innovation, opportunities, future: AI is setting ever new standards that mean huge improvements for managing talent and innovation, but also big risks… Leggi di più

The MWC Barcelona 2025 is about to start and within this framework Cámara de Comercio Italiana Barcelona (CCIB) organizes a special… Leggi di più